Eine kritische Analyse des Versagens des Europäischen Rats bei der Bewältigung der Covid-19-Krise, von Andrea Del Monaco, Autor und Experte für europäische Finanzen.

Laut Marx[1] (der Hegel zitiert) treten alle großen weltgeschichtlichen Tatsachen und Personen zweimal auf: das eine Mal als Tragödie, das andere Mal als Farce. So wie sich der Bonapartismus Napoleons I. in seinem Neffen Napoleon III. neu manifestierte, so kehrt der Faschismus Mussolinis – in neuem Gewand – mit Giorgia Meloni und Matteo Salvini zurück. Wenn die EU auf die durch Covid-19 entstandene wirtschaftliche Notsituation nur mit einer Lösung ohne jegliche Finanzmittel reagiert, wie sie in der letzten Sitzung des Europäischen Rats angeboten wurde, werden die neuen Arbeitslosen und insolventen Kleinunternehmer_innen ihre Stimmen Salvini und Meloni geben. So wie die Deflationspolitik von Reichskanzler Brüning in den Jahren 1930-32 dafür sorgte, dass Hitler die Macht übernehmen konnte, können der Ordoliberalismus der EU und das Fehlen einer starken italienischen Linken Salvini und Meloni zum Sieg verhelfen. Warum? Weil sich bei der letzten Tagung des Europäischen Rats Angela Merkel, Mark Rutte und Sebastian Kurz durchsetzen konnten. Ihr Ordoliberalismus prägt die dürftige Presseerklärung von Ratspräsident Charles Michel vom 23. April, die sich um drei Punkte dreht:

- Einigung auf ein Paket von 540 Milliarden EUR nach dem Vorschlag der Euro-Gruppe vom 9. April, das am 1. Juni in Kraft tritt;

- den allgemeinen Hinweis auf die Arbeit an einem speziellen Wiederaufbaufonds;

- keine EU-Anleihen ("Eurobonds").

Das 540-Milliarden-Paket soll sich folgendermaßen zusammensetzen: 200 Milliarden EUR von der Europäischen Investitionsbank (EIB), 100 Milliarden EUR von der SURE-Initiative (Support to Mitigate Unemployment Risks in an Emergency – Unterstützung bei der Minderung von Arbeitslosigkeitsrisiken in einer Krise) und 240 Milliarden EUR vom Europäischen Stabilitätsmechanismus. In Wirklichkeit gibt es jedoch keine 540 Milliarden und kein frisches Geld, weil all das durch die finanziellen Verpflichtungen kompensiert wird, die Länder wie Italien eingehen, wenn sie Hilfe in Anspruch nehmen. Schauen wir uns den Bericht der Euro-Gruppe vom 9. April, auf den sich Charles Michel am 23. April bezieht, einmal genauer an.

1. EIB: Formal 200 Milliarden EUR an Krediten für KMU, in Wirklichkeit nur 12 Milliarden EUR neue Mittel

Die Wirtschaftsminister_innen erklären:

"Wir begrüßen die Initiative der EIB-Gruppe zur Einrichtung eines europaweiten Garantiefonds von 25 Milliarden EUR, der eine Finanzierung in Höhe von 200 Milliarden EUR für Unternehmen mit Schwerpunkt auf KMU in ganz Europa unterstützen könnte, auch durch nationale Förderbanken."[2]

Konkret belaufen sich die Garantien also lediglich auf 25 Milliarden EUR. Und diese Garantien sollen nun alle europäischen Banken dazu bewegen, den von der Krise getroffenen kleinen und mittelständischen Unternehmen ganz entspannt 200 Milliarden EUR zu leihen. Um das besser zu verstehen, ist die Mitteilung Nr. 44/2 des italienischen Senats unter dem Titel Die Covid-Epidemie und die Europäische Union aufschlussreich, in der vier EIB-Interventionen zur Unterstützung kleiner und mittelständischer Unternehmen hervorgehoben werden. Das sind:

- Programme mit Sicherheiten für die Banken auf der Grundlage bereits existierender Programme, die schnell umgesetzt werden können, was eine Mobilisierung von bis zu 20 Milliarden EUR an Finanzierungsmitteln für Unternehmen ermöglichen würde, wobei allerdings nicht klar ist, wie viel frisches Geld zugewiesen wird.

- Eine Beschleunigung und Zieländerung für Kreditlinien für Banken, die diese speziell an Unternehmen weitergeben können, die von der Krise getroffen wurden. Die Finanzierung durch die EIB beläuft sich auf insgesamt 5 Milliarden EUR und kann die Mobilisierung von 10 Milliarden für Unternehmen ermöglichen – das frische Geld sind hier 5 Milliarden EUR.

- Zwei Milliarden EUR in Programmen für den Ankauf forderungsbesicherter Wertpapiere (Asset-Backed Securities, ABS) über Mittel des Europäischen Investitionsfonds für strategische Investitionen, damit Banken das Risiko für Darlehen an die KMU garantieren, womit eine zusätzliche Unterstützung von 10 Milliarden EUR mobilisiert werden soll – das frische Geld beläuft sich hier auf lediglich 2 Milliarden EUR.

- Maßnahmen zur Finanzierung von Infrastruktur, Systemen und Ausrüstung des Gesundheitswesens, wobei EIB-Reserven in Höhe von 5 Milliarden EUR für Gesundheitsprojekte erschlossen werden – hier entfallen wirklich 5 Milliarden EUR auf frisches Geld.

Zusammenfassend stehen also insgesamt 12 Milliarden EUR (5+2+5) an frischem Geld zur Verfügung.

2. SURE: Formal 100 Milliarden EUR für die Arbeitslosenunterstützung, in Wirklichkeit nur 25 Milliarden EUR an Garantien, wenn die EU-Staaten die Finanzierung übernehmen

Am 9. April begrüßte die Euro-Gruppe den Vorschlag der Kommission vom 2. April "COM(2020) 139 final" zur Schaffung eines Europäischen Instruments zur vorübergehenden Unterstützung bei der Minderung von Arbeitslosigkeitsrisiken in der durch den COVID-19-Ausbruch verursachten Krise.[3] Die Arbeitslosenunterstützung in Italien würde durch "finanziellen Beistand in Höhe von bis zu 100 Milliarden EUR in Form von Darlehen der Europäischen Union an die betroffenen Mitgliedstaaten" gezahlt werden."[4] Die Europäische Kommission wäre befugt, im Namen der Union bis maximal 100 Milliarden EUR aufzunehmen, entweder durch die Ausgabe von Wertpapieren in den Kapitalmärkten oder direkt von Finanzinstitutionen. Der Teufel steckt im Detail. Der Vorschlag der Kommission vom 2. April – COM(2929) 139 (Artikel 12) – ist eindeutig: Der in Artikel 3 genannte finanzielle Beistand steht erst zur Verfügung, wenn alle Mitgliedstaaten in Höhe von mindestens 25 Prozent des in Artikel 5 genannten Betrags den in Artikel 11 Absatz 1 genannten Beitrag zu dem Instrument geleistet haben – 25 Prozent von 100.000.000.000 EUR, was 25 Milliarden EUR entspricht, gemessen am Anteil der Mitgliedsstaaten am Bruttonationaleinkommen der Union. Aber Achtung: SURE wird erst aktiviert, nachdem die EU-Mitgliedsstaaten ihren Anteil von 25 Milliarden EUR als Garantie für ein Darlehen über 100 Milliarden EUR gezahlt haben!

3. Nein zu Schulden beim ESM, die Italien dazu zwingen könnten, bis zu 111 Milliarden zu zahlen und sich selbst der Troika auszuliefern

Mit dem Europäischen Stabilitätsmechanismus richten die Finanzminister_innen eine Unterstützung auf der Grundlage einer vorsorglichen Kreditlinie (Enhanced Conditions Credit Line, ECCL) ein:

"Die einzige Voraussetzung für den Zugang zur Kreditlinie wird sein, dass sich Mitgliedsstaaten des Euroraums, die Unterstützung beantragen, dazu verpflichten, diese Kreditlinie zur Unterstützung der inländischen Finanzierung direkter und indirekter Kosten aufgrund der COVID-19-Krise in Verbindung mit dem Gesundheitswesen, der Heilung und der Prävention einzusetzen. Die Bestimmungen des ESM-Vertrags werden eingehalten. Als Richtwert werden 2 % des BIP des entsprechenden Mitglieds von Ende 2019 gewährt."[5]

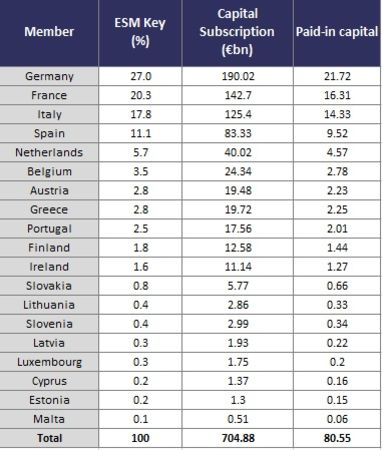

Damit kann Italien ein Darlehen von bis zu 36 Milliarden EUR erhalten – nur für die Gesundheitsversorgung, nicht für die wirtschaftliche Notsituation. Welche ESM-Bestimmungen müssen laut geltendem Vertrag eingehalten werden? Wie die folgende Tabelle zeigt, entspricht die Kapitalzeichnung insgesamt 704,88 Milliarden EUR, das eingezahlte Kapital beläuft sich auf 88,55 Milliarden EUR. Was die Gesamtkapitalzeichnung angeht, steht Italien mit 125,4 Milliarden EUR (17,7 %) an dritter Stelle der Beitragszahler_innen hinter Deutschland (190 Milliarden EUR) und Frankreich (142 Milliarden EUR). Was das eingezahlte Kapital betrifft, hat Italien 14,3 Milliarden EUR eingezahlt, Deutschland 21,7 Milliarden und Frankreich 16,3 Milliarden.

Kapitalbeitrag von ESM-Mitgliedsstaaten

Quelle: ESM-Website; eigene Modifizierung

Hinweis:

Mitgliedsstaaten (Member) nach Kapitalzeichnung (Capital Subscription); angegebene Kapitalbeitragsschlüssel (ESM Key) wie oben gezeigt, anwendbar ab Februar 2019; Eingezahltes Kapital (Paid-in Capital) bezieht sich auf den abschließenden Betrag, sobald alle fünf Raten gezahlt wurden; durch die Rundung kann es zu Differenzen zwischen Teilkomponenten und dem Gesamtwert kommen;

Der Haken ist der: In Artikel 8 des ESM-Vertrags heißt es: "Die Verpflichtung der ESM-Mitglieder zur Leistung von Kapitalbeiträgen zum genehmigten Stammkapital gemäß diesem Vertrag bleibt unberührt, falls ein ESM-Mitglied Finanzhilfe vom ESM erhält oder die Voraussetzungen dafür erfüllt."[6] Und Artikel 12, Absatz 1 besagt:

"Ist dies zur Wahrung der Finanzstabilität des Euro-Währungsgebiets insgesamt und seiner Mitgliedstaaten unabdingbar, so kann der ESM einem ESM-Mitglied unter strengen, dem gewählten Finanzhilfeinstrument angemessenen Auflagen Stabilitätshilfe gewähren. Diese Auflagen können von einem makroökonomischen Anpassungsprogramm bis zur kontinuierlichen Erfüllung zuvor festgelegter Anspruchsvoraussetzungen reichen."

Die Mindestvoraussetzung für den ESM ist also ein Programm makroökonomischer struktureller Anpassungen, sprich ein Memorandum, das Kürzungen diktiert, etwa wie sie 2015 Griechenland auferlegt wurden. Das heißt:

1) Der ESM-Verwaltungsrat kann von Italien jederzeit die Differenz zwischen dem genehmigten Kapital, 125,4 Milliarden EUR, und dem eingezahlten Kapital, 14,3 Milliarden EUR, einfordern, also von bis zu 111 Milliarden EUR (125,4 – 14,3 = 111,1).

2) Wir müssten beim ESM ein Darlehen beantragen, um der wirtschaftlichen Notsituation zu begegnen.

3) Gleichzeitig müssten wir zum Kapital des ESM beitragen, der uns das Geld leiht.

4) Und in jedem Fall müssten wir ein Memorandum à la Griechenland unterzeichnen. Dieses Schicksal könnte auch Spanien ereilen, von dem der Verwaltungsrat 73,8 Milliarden EUR einfordern könnte, was der Differenz zwischen dem eingezahlten und dem gezeichneten Kapital entspricht (83,3 – 9,5).

Warum Merkel Eurobonds ablehnt

Merkel ist gegen Eurobonds, weil sie das Ende des Spreads zwischen Italiens BTPs und den deutschen Bunds bedeuten würden, und weil sie den durch den EMS auferlegten Bedingungen vertraut. Offiziell lehnen Merkel, Rutte und Kurz den Eurobond ab, weil sie die aktuellen und zukünftigen Schulden Italiens nicht mittragen möchten. Die Realität sieht jedoch anders aus. Der Euro ist eben leider nicht der Dollar. Der Dollar ist eine Währung – in seinem Gebiet sind die Zinsen im Wesentlichen homogen. Der Euro hingegen ist ein System fester Wechselkurse: 19 Staaten besitzen den Euro, was 19 unterschiedliche Zinssätze auf Schulden und unterschiedliche Spreads unter den 19 Staatsanleihen der 19 Mitgliedsstaaten bedeutet. Heute haben wir die italienischen BTPs, die Bunds (wie Deutschlands und Österreichs Staatsanleihen heißen), und die Bonos (spanische Staatsanleihen) mit unterschiedlichen Erträgen und Zinsen. Manche Bunds werfen negative Erträge ab, wer sie also erwirbt, erhält keine Zinsen, sondern zahlt stattdessen welche, um sie zu behalten. Auf diese Weise finanziert sich Deutschland bei Nullzinsen oder sogar Negativzinsen. Was bedeutet das? Italien zahlt Zinsen an jene, die seine Schulden kaufen (Gleiches gilt für Spanien). Im Gegensatz dazu erhält Deutschland mit derselben Währung Zinsen von jenen, die seine Schulden kaufen. Aber Achtung: Wenn die EZB für die Coronapandemie Eurobonds ausgeben sollte, also garantierte europäische Wertpapiere bei niedrigen oder gar keinen Zinsen, könnten auch Italien und Spanien ihre Schulden mit fast keinen Zinsen finanzieren. Es wäre der Anfang vom Ende für den BTP-Bund-Spread. Italienische und spanische Unternehmen hätten bei der Bank Darlehen mit Zinsen, die den niedrigen Sätzen entsprechen, die deutsche und niederländische Unternehmen zahlen. Gleiches wäre für Hypothekendarlehen der Fall. Deutschland, Österreich und die Niederlande würden das exklusive Privileg einbüßen, ihre eigenen Schulden zum Nullsatz zu finanzieren. Deshalb lehnen sie Eurobonds ab. Und schlagen den EMS vor, weil der Europäische Rat Konditionalitäten jederzeit durch eine qualifizierte Mehrheit rückwirkend durchsetzen kann. Italien wird kein Veto durchsetzen können. Und so besagt auch Artikel 7 (5) von Verordnung 472/2013 des Europäischen Parlaments und des Rates:

Fußnoten

- Karl Marx, The Eighteenth Brumaire of Louis Bonaparte, in Karl Marx and Frederick Engels, Collected Works, Band 11, New York: International, 1978, S. 103.

- Europäischer Rat: Report on the comprehensive economic policy response to the COVID-19 pandemic, Pressemitteilung, Abs. 15.

- Council of the EU, Report on the comprehensive economic policy response to the COVID-19 pandemic, Abs. 17.

- Ebd.

- Ebdd., Abs. 16.

- European Stability Mechanism (ESM): ESM Treaty – consolidated version, Art. 8, Abs. 5.