En ces temps de coronavirus — tout comme lors de la crise financière de 2008 —, l’État national redevient un acteur central en Europe, tandis que la politique financière reste arrimée à la hiérarchie économique courante, avec l’Allemagne au sommet de celle-ci. Quant aux «eurobonds», ou euro-obligations, ils sont au cœur des disputes.

Le coronavirus est passé par là. Les programmes de télévision, les journaux et les médias alternatifs en parlent à saturation. Parmi les hypothèses les plus répandues se trouve l’idée que la propagation du virus est définie avant tout par des facteurs individuels. Or, de toute évidence, ce n’est pas le cas. Le facteur décisif, c’est l’accès des malades aux systèmes de santé. Et, de ce point de vue, le contraste est frappant entre l’Europe communautaire et les pays du Sud global. Mais ce contraste se fait sentir aussi à l’intérieur des frontières de l’UE. Selon les données de l’Organisation mondiale de la santé (OMS) publiées à la mi-avril, le taux de mortalité de la pandémie était de 203 morts par million d’habitants en Italie, et même de 339 en Espagne, contre à peine 31 en Allemagne.

Les performances du système de santé allemand suscitent bien des louanges. Or, si l’Allemagne a opéré des coupes budgétaires néolibérales significatives au cours des décennies précédentes, ces coupes n’ont pas été aussi sévères que celles réalisées dans les pays sud-européens suite à la crise financière de 2008. La ministre espagnole des Affaires étrangères, Arancha Gonzáles Laya, soulignait récemment que son pays lui aussi « offrait auparavant un système de santé solide, mais aujourd’hui il dispose de moindres capacités que ce qu’il aurait dû ». En Grèce, l’austérité imposée par la troïka lors de la crise de la dette a placé le système de santé national dans une situation totalement désastreuse — plus de 20 000 médecins ont émigré depuis 2010. Toutefois, à la mi-avril, grâce à des mesures restrictives aussi précoces que drastiques, le gouvernement grec a réussi à contenir la mortalité causée par le Covid-19 dans la limite de « seulement » 12,5 décès par million d’habitants. Il n’empêche que le pays doit faire face à des conséquences économiques de grande ampleur. Alors que le tourisme s’est effondré dans le monde entier, la production économique nationale dépend à 30 % de ce secteur en Grèce.

C’est dans ce contexte qu’a resurgi l’idée d’obligations européennes — en parallèle aux obligations d’État émises par les membres de l’UE —, elles sont surnommées aujourd’hui les « coronabonds ». Les lignes de fracture de la zone euro perdurent : les pays d’Europe du Sud, en particulier l’Italie et l’Espagne, soutenus par la France, font pression en faveur de la création de cet instrument, que rejette toutefois l’Allemagne, soutenue essentiellement par les Pays-Bas et l’Autriche. Certes, le ministre des Finances allemand Olaf Scholz (SPD) a admis à juste titre que l’argument principal qui avait prévalu pour rejeter précédemment les eurobonds — à savoir qu’ils auraient eu pour effet de ralentir la « dynamique de réforme » des pays du Sud, autrement dit que ces pays seraient eux-mêmes à blâmer pour leur misère financière —, cet argument ne serait pas valable dans le cas présent, car en dernier ressort, personne ne peut être tenu pour responsable de la pandémie actuelle. Néanmoins, les « coronabonds » représenteraient une « communautarisation des dettes » non prévue par les traités de l’UE. C’est pourquoi, dans la démonstration de Scholz, il conviendrait de trouver d’autres formes de financement pour amortir les conséquences économiques du coronavirus.

L’Allemagne et l’UE — la situation d’avant le Covid-19

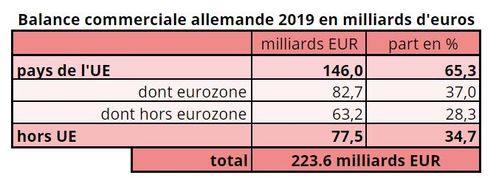

Le chiffre d’affaires du commerce extérieur allemand a atteint en 2019 un volume de plus de 2 400 milliards d’euros ; les exportations s’établissaient à 1 327,6 milliards, la balance commerciale affichait un excédent de 223,6 milliards, et la balance des paiements un excédent de 266,2 milliards.

La valeur des exportations de l’Allemagne vers d’autres pays de l’UE était en 2019 de 773,3 milliards d’euros, pour un excédent final de 146,0 milliards d’euros. Les exportations en direction de la zone euro se sont montées spécifiquement à 491,8 milliards d’euros, pour un excédent de 82,7 milliards d’euros. Cela signifie qu’en 2019, les excédents d’exportation allemands provenaient à 65,3 % de l’UE, et à 37,0 % de la zone euro.

Source : Office fédéral allemand de la statistique, communiqué de presse n° 039 du 7 fév. 2020 (adapté)

Note : Les écarts entre la somme des composants et le total sont dus à l’arrondissement des chiffres.

En 2010, par contraste, l’excédent de la balance commerciale était lié à 79,0 % à des exportations vers les autres pays de l’UE (près de 14 points plus haut), avec 55,2 % des exportations spécifiquement orientés vers la zone euro. Les exportations en direction de la zone euro se chiffraient à 550,3 milliards d’euros, pour un excédent de 77,5 milliards d’euros (soit plus bas que neuf ans plus tard). Cela signifie qu’une part croissante de l’excédent du commerce extérieur allemand provient des échanges de l’Allemagne avec le reste du monde. Ainsi, en l’espace de neuf ans, l’UE et l’euro, qui constituaient initialement la principale source des excédents allemands, se sont transformés en point de levier pour les intérêts économiques allemands dans le monde entier.

Tensions internes

Les excédents d’exportation engrangés par l’Allemagne ont pour revers la dette subie par les autres pays de l’UE. La « politique d’austérité » accablant les pays débiteurs trouve son origine dans la décision de soutenir l’euro en tant que deuxième monnaie mondiale dans une concurrence conflictuelle avec le dollar américain. Dans la mesure où l’euro sert de pilier à la position de l’Allemagne dans l’économie mondiale, la politique allemande s’est attachée à la sauvegarde de l’euro et à sa stabilisation, quand bien même au détriment d’autres pays de l’UE, de leurs conditions sociales et de leur stabilité. De ce fait, un conflit a émergé entre, d’une part, les intérêts internationaux de l’Allemagne en tant que puissance économique mondiale et, d’autre part, la nécessité de façonner l’Union européenne en tant qu’unité intégrée d’États, de peuples et de régions. La politique d’intégration européenne entend réduire les disparités de développement au sein de l’Union tandis que, dans la perspective des intérêts mondiaux allemands, ces disparités intra-européennes ne constituent un enjeu que tant qu’elles ne nuisent pas à l’économie d’exportation germanique.

L’euro est fréquemment vu comme un enjeu central des tensions actuelles au sein de l’UE parce que la monnaie commune empêche les autres pays de l’Union d’effectuer une dévaluation monétaire pour améliorer la compétitivité-prix de leurs économies nationales et compenser leurs déficits commerciaux et courants dans la zone euro. Aussi, dans les années de la crise financière post-2008, divers pays ont-ils mûri des scénarios de sortie de l’euro. Il n’empêche que Donald Trump a raison quand il soutient que l’euro est sous-évalué, ce qui bénéficie à l’économie d’exportation allemande. Alors que le Deutsche Mark était une expression des performances de l’économie allemande, la valeur de l’euro résulte quant à elle, via une comparaison internationale, de la moyenne des performances de tous les pays de la zone euro de l’Estonie à la Grèce, en passant par l’Allemagne, les Pays-Bas et l’Autriche. C’est ainsi que l’économie d’exportation allemande bénéficie de la baisse du prix d’achat international de l’euro que provoque la présence dans la zone euro d’économies plus faibles. Au point culminant de la crise de l’euro, tout le monde pronostiquait que, bien qu’un effondrement de l’union monétaire et un retour au D-Mark ne sauraient détruire l’économie d’exportation allemande, ils provoqueraient une forte appréciation du D-Mark et donc une chute des exportations (Wirtschaftswoche, 29 mai 2012). Depuis lors, rien de nouveau est apparu qui permette de modifier cette assomption.

Intérêts interdépendants

L’économie de la République fédérale d’Allemagne, suite au succès de sa reconstruction au sortir de la Seconde Guerre mondiale, était devenue déjà dans les années 1950 le « centre d’accumulation de l’Europe occidentale » (Fülberth 2012, 39). À la fin des années 1970 est créé le système monétaire européen (SME). Il se caractérisait par un système de taux de change fixes, qui étaient cependant altérables dans la limite de certaines fourchettes (« serpents monétaires »). Le but était de faciliter le trafic de marchandises, de services et de capitaux, ainsi que de progresser vers l’union monétaire. Du fait des atouts de l’économie fédérale allemande dans le SME de l’époque, il s’agissait néanmoins d’un système dans lequel les autres pays se trouvaient liés au pays de la monnaie de référence, tandis que l’économie mondiale était arrimée au dollar américain via le système de Bretton Woods. Comme la Bundesbank allemande menait sa propre politique monétaire, en général sans prendre en compte les préoccupations des autres, l’idée est apparue, malgré la persistance des États nationaux dans l’UE, d’introduire l’euro en tant que monnaie commune. Cela devait permettre à tous les pays participants de codéterminer eux aussi la politique monétaire dans le cadre de la Banque centrale européenne (BCE). L’Allemagne posa toutefois comme condition que la BCE soit une institution indépendante construite sur le modèle de la Bundesbank, bref que la politique monétaire soit découplée de la politique budgétaire des pays de la zone euro, et que la lutte contre l’inflation soit déclarée comme un objectif prioritaire. Ce « défaut structurel de l’euro », largement polémiqué depuis 2008, découle directement de la construction politique et économique de l’UE.

Les déséquilibres économiques dans l’UE et dans la zone euro ne sont pas la conséquence de l’introduction de l’euro mais lui sont antérieurs. Néanmoins, l’introduction de la monnaie commune les a aggravés. Déjà auparavant, durant les trois décennies précédant la crise de 2008, on avait assisté au « développement d’une division asymétrique du travail entre deux formes différentes de régime d’accumulation ».

« L’Allemagne était le noyau d’un groupe d’économies activement tournées vers l’extérieur. L’orientation extérieure de l’économie allemande se traduisait concrètement par d’importantes exportations industrielles et par une implication croissante de l’Allemagne, via l’exportation de capitaux, dans les processus de financiarisation à l’étranger. C’est ainsi notamment que les pays du Benelux et l’économie autrichienne se sont retrouvés intégrés au système productif allemand » (Becker / Jäger 2013: 170).

Il faut y ajouter les pays d’Europe de l’Est à partir des années 1990, en tant qu’ « ateliers de production complémentaires » de l’industrie allemande, ou bien encore au titre de sphères particulières d’influence du groupe d’économies exportatrices.

Parallèlement, dans la périphérie ouest et sud de l’UE, en particulier en Irlande, en Espagne, au Portugal et en Grèce, ont prévalu diverses formes de schémas d’accumulation axés sur les importations et financés par celles-ci. L’euro a privé ces pays de la possibilité de gérer leurs déficits par la dévaluation.

« En lieu de ça, ils avaient la possibilité de s’endetter à des taux d’intérêt plus bas. Dans les pays d’Europe méridionale, l’union monétaire a renforcé la désindustrialisation en cours, laquelle était bien entamée depuis que le processus d’adhésion à l’UE dans les années 80 avait privé ces pays des moyens de protéger leur politique industrielle. Dans les nouveaux États membres du Sud de l’Europe, l’accumulation de capital s’est alors réorientée vers les domaines du tourisme, de l’immobilier et de la construction. Les grands groupes capitalistiques se sont partiellement détournés de la production industrielle, privilégiant les importations. »

Le résultat en fut le suivant :

« En Europe du Sud et dans certaines parties de l’Europe de l’Est, les déficits commerciaux et courants ont fortement augmenté. Ils ont été financés par des prêts contractés auprès des pays d’Europe occidentale. » (Becker/Jäger 2013: 170)

La consommation financée à crédit dans les pays d’Europe du Sud et les revenus des exportations engrangés en Allemagne ou dans d’autres pays européens centraux résultent de l’imbrication d’intérêts réciproques, – une opération commerciale mutuellement avantageuse. L’Allemagne n’a pas imposé ce modèle aux autres pays ; les propriétaires de capitaux des pays périphériques en ont eux-mêmes grandement profité et se sont fait les agents de sa mise en œuvre — devenant, pour ainsi dire, les représentants locaux des intérêts économiques allemands mondiaux. La crise post-2008 a révélé sans cesse plus clairement des écarts importants entre le centre et les différents pays de la périphérie, entre les deux modèles d’accumulation. Dans le même temps, les salariés et l’État-providence ont vu leur position s’affaiblir au niveau européen.

Accroissement des inégalités

Les inégalités dans les pays de l’UE ont augmenté visiblement depuis 2008. Et, de ce fait, les fondements de l’intégration se sont érodés. Faute de création parallèle d’une union sociale ou d’une d’union environnementale, l’unification de l’UE / de l’Europe sur le plan monétaire s’est montrée extrêmement problématique. Les excédents commerciaux de l’Allemagne au sein de l’UE contrastent avec l’endettement de nombreux autres pays. La règle selon laquelle un solde final doit être nul, c’est-à-dire que tout excédent d’un côté suppose un déficit de l’autre, s’applique également à l’Union. La croissance asymétrique qui a prévalu a été une source de blocage majeure pour le développement économique des pays du Sud de l’UE. L’introduction de l’euro a fait croire majoritairement que la nouvelle monnaie offrirait une protection contre les diktats de la mondialisation. En réalité, elle a accentué les problèmes, rendant les processus de désindustrialisation irréversibles dans un avenir immédiat. La construction d’un marché intérieur conduit généralement à la désindustrialisation de la périphérie au profit du centre, — où se trouve essentiellement l’Allemagne. Cela se traduit sur le plan économique et social, d’une part, par un chômage élevé dans les pays du Sud, en particulier par le e chômage des jeunes, et, d’autre part, par un faible taux de chômage en Allemagne. En mars 2019, le taux de chômage en Grèce était de 18,5 %, en Espagne de 14,0 %, en Italie de 10,2 %, en France de 8,8 % et dans l’UE dans son ensemble de 6,4 %. En Allemagne cependant, il n’était que de 3,2 % (statista.com).

La crise du Covid-19 va encore exacerber tous ces problèmes — par-delà les conséquences directes de la pandémie à propos de laquelle personne ne peut avancer aucune certitude pour l’instant, ni concernant sa future progression, ni quant au nombre des victimes qu’elle fera.

Dès le début du mois d’avril 2020, le plan national allemand de réponse au Covid-19 était d’un montant de 1,8 milliards d’euros (aux niveaux fédéral et des Länder cumulés). Les obligations d’État allemandes affichent désormais un taux d’intérêt de 0 % et reçoivent la cotation maximale – AAA – de la part des agences de notation américaines. À l’opposé, l’Italie vient de voir ses obligations classées comme « obligations de pacotille (junk bonds) », c’est-à-dire des obligations sans valeur et à haut risque. Cela signifie que tout emprunt dans le contexte du Covid-19 ne peut être contracté par elle qu’à des taux d’intérêt élevés. Tous les pays de l’UE tentent désormais de mettre en place des programmes d’aide, — chaque pays agissant pour soi. Certes, la Commission européenne et les chefs d’État et de gouvernement proclament leur intention de prendre des mesures en commun, mais, au final, tout continue de se dérouler à l’intérieur des cadres nationaux. En Italie, la dette publique s’élèvera à 160 % du PIB. L’Italie, l’Espagne et la France proposent donc des obligations conjointes. L’Allemagne est contre, soutenue une fois de plus par les Pays-Bas et l’Autriche, comme pendant la crise de l’euro, l’argument avancé étant que cela reviendrait à une « communautarisation des dettes ». Si l’Allemagne en a appelé à la « solidarité » lors de la crise des réfugiés, voici que cette solidarité est refusée de nouveau. Pour citer Eric Gujer, rédacteur en chef de la Neue Zürcher Zeitung (3 avril 2020) : « L’Allemagne se veut la première puissance européenne mais elle se comporte comme si elle en était le chef comptable. »

L’une des maladies dont l’UE est atteinte a pour nom l’hégémonie allemande.

——————————————————————————————————————-

Références bibliographiques

Joachim Becker et Johannes Jäger, Regulationstheorie und Vergleichende Kapitalismusforschung: Die Europäische Union in der Wirtschaftskrise, publié dans: Ian Bruff et al., Vergleichende Kapitalismusforschung: Stand, Perspektiven, Kritik, Münster: Verlag Westfälisches Dampfboot, 2013.

Georg Fülberth, Geschichte der Bundesrepublik Deutschland, Cologne: PapyRossa, 2012.